随着改革开放的进程,我国花卉产业迅猛发展,花卉产业市场化和国际化程度日益提高,国际地位显著增强。我国已成为世界最大的花卉生产基地,重要的花卉消费国和花卉进出口贸易国。

海关总署发布的我国花卉进出口统计数据,真实全面,最具权威性,是反映花卉市场变化的依据之一,既能折射国内花卉消费市场前瞻性的变化,又一定程度上成为国内花卉产业发展的风向标。

我国花卉进出口统计,分种球、盆花(景)和庭院植物、种苗、鲜切花、鲜切枝(叶)、干切花、苔藓地衣7大类别,基本涵盖我国花卉产业的各个领域,每个类别下又分设不同品类。

1.花卉进出口总体情况

多年来,我国花卉进出口贸易总额保持顺差,并持续稳步增长(见表1)。

2019年,我国花卉进出口贸易依然活跃,进口额自2010年以来首次出现下降,出口额继续保持增长态势,且增幅明显加快。

进出口贸易总额6.20亿美元,较2018年增加0.22亿美元,增幅3.68%。其中,花卉进口额2.62亿美元,同比减少0.24亿美元,降幅8.39%;花卉出口额3.58亿美元,同比增加0.46亿美元,增幅14.74%,较2018年的8.90%增加5.84个百分点。

2.花卉进口情况

2.1 各类别花卉进口情况

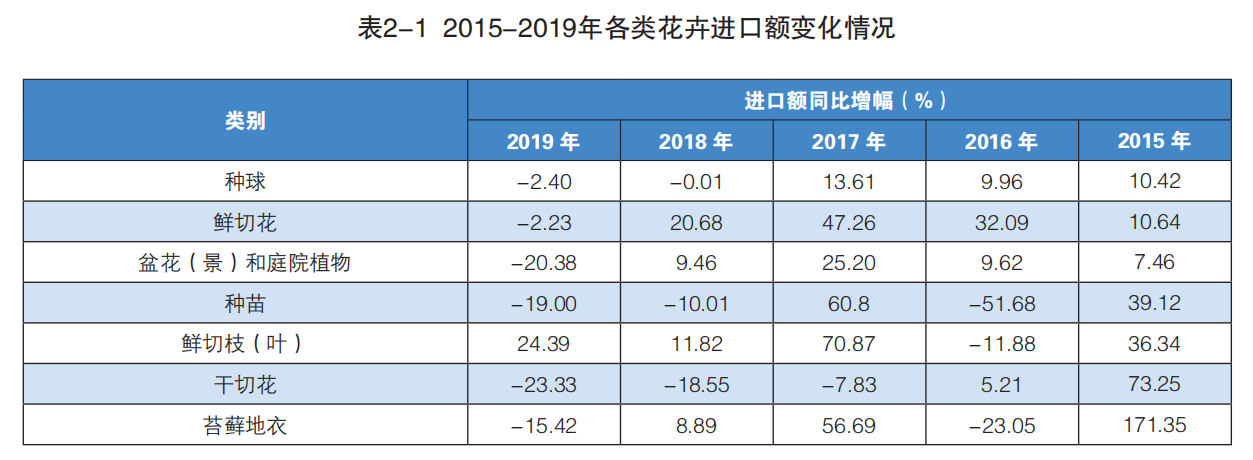

2010-2018年,我国花卉进口整体呈现快速发展态势,尤其是种球、盆花(景)和庭院植物、种苗这3类增长较快;自2014年起鲜切花进入增长的快速通道,这些数据反映了我国花卉产业生产和消费市场的深刻变化。

从2018年开始到2019年,在花卉进口7个类别中,除鲜切枝(叶)外,种球、盆花(景)和庭院植物、鲜切花、种苗、干切花、苔藓地衣类别的进口增幅势头开始出现明显下滑(见表2),一方面意味着我国花卉生产的进口替代率在增强,另一方面也可以反映我国花卉消费市场出现了较大的变化。

2019年,除鲜切枝(叶)进口额增长外,其他6个类别进口额均呈下降趋势,其中,盆花(景)和庭院植物降幅最大。值得注意的是,盆花(景)和庭院植物自2015年连续增长4年后出现下降,进口额同比减少0.15亿美元,降幅20.38%;鲜切花进口额经过自2014年以来的快速增长后,在2019年首次出现负增长,同比下降2.23%;2019年,进口额占比在近几年一直保持前列的种球也有所下降,较2018年减少274万美元,降幅为2.4%。但从进口额变化幅度看,我国对种球进口的依赖性依然较强;值得一提的是,虽然鲜切枝(叶)在进口总额中占比较小,但自2017年开始一直保持较快的增长,已成为2019年进口花卉7个类别中最耀眼的一类。

2.2 花卉进口来源国家(地区)情况

2010-2019年,我国花卉进口来源国家(地区)进口额排名的变化反映出我国花卉市场的需求变化、热点,在不同国家(地区)之间转换的现象。从荷兰、泰国、日本、智利这4个国家花卉的进口额一直比较稳定,10年来,进口额排名始终处于前5位。从2015年开始,随着我国对高品质鲜切花需求的增长,厄瓜多尔异军突起挤入前5位。

2019年,我国从67个国家(地区)进口花卉,进口总额2.62亿美元,同比减少0.24亿美元。其中,排名前5位的进口国家(地区)进口额共减少1570万美元,日本是进口额减少最多的进口来源国家,减少1036万美元,几乎占当年减少额的一半。

值得注意的是,从2019年我国花卉进口额情况看,进口额排名前10位的国家(地区)没有变化,仅排名次序有变动。排名前10的国家(地区)的进口额为2.33亿美元,占2019年我国花卉进口总额的89.20%,进口额同比减少0.21亿美元,同比降幅8.39%。

2.3 花卉进口省份情况

花卉进口,因用途差异而进口的省份不同。一般情况,进口花卉的用途有两种:一类是以生产为主的种球、种苗、部分盆花(景)和庭院植物,一类是直接进入消费市场的鲜切花、部分盆花(景)和庭院植物、鲜切枝(叶)、干切花、苔藓地衣。鲜切花、部分盆花(景)和庭院植物、干切花、苔藓地衣等快销花卉产品进口地往往选择北、上、广等花卉消费能力较强的中心市场,而以生产为主的种球、种苗、部分盆花(景)和庭院植物的进口,则与花卉主产区关系密切。

2019年,我国共有21个省(区、市)进口花卉,云南、浙江、广东、上海和北京5省(市)花卉进口额排名前5位,进口额2.27亿元,占当年进口总额的86.79%,同比下降12.19%。

2.4 2019年主要花卉类别进口情况

种球分别从13个国家(地区)进口,新增台湾地区。排名前5位国家(地区)没有变化,荷兰仍然排名第一,占种球进口额85.38%。进口品类主要有百合、郁金香、风信子、洋水仙、朱顶红等鳞茎类;大丽花、花毛茛、彩色马蹄莲等块根、块茎类;美人蕉、德国鸢尾、荷花、睡莲等根茎类。百合种球进口量居首位,进口百合种球茎3.4亿个,其他鳞茎、块茎、块根、球茎类2.3亿个。云南种球进口额占全国种球进口总额的46.45%,辽宁占15.03%,浙江占14.34%。

鲜切花类分别从52个国家(地区)进口。进口前5位的国家(地区)分别是厄瓜多尔、泰国、荷兰、南非、肯尼亚,占鲜切花进口总额的77.79%,同比下降22.93%;加上越南、哥伦比亚、日本、埃塞俄比亚、澳大利亚5个国家(地区),构成我国鲜切花进口前10个主要进口国,占鲜切花总进口额的93.98%,同比下降8.01%。进口品类主要有兰花、玫瑰、菊花、康乃馨、百合(属)和其他鲜切花品类。有14个省(区、市)进口鲜切花,主要集中在上海、云南、北京、广东和浙江5省(市),进口额占全国总额的98.51%。

盆花(景)和庭院植物分别从18个国家(地区)进口。日本、台湾地区、西班牙、荷兰、南非居进口额前5名,占比93%。日本是我国最大的盆花(景)和庭院植物进口来源国,2019年进口额0.46亿美元,占比达78.29%。盆花(景)和庭院植物进口集中度较高,排名前7位的省(市)进口额占比达97.69%。浙江、广东是传统的进口大省,占进口额的83.19%。

种苗进口来源地涉及国家(地区)多,品类复杂,用途也广。进口最多的是无根插枝及接穗植物,2019年共进口0.7亿多条插穗,进口额597.66美元,占种苗进口总额25.79%;其次,带根小苗进口近0.5亿株。分别从34个国家(地区)进口种苗共0.23亿美元,同比下滑19.00%。荷兰、乌干达、德国、西班牙、波兰位居进口额前5名,占比达70.58%。其中,荷兰种苗的进口额达1236.74万美元,占进口总额的53.37%,同比增长4.51%。有12个省(市)进口种苗,云南以924.19万美元排名第一,占我国种苗进口总额的39.88%,同比下降20.52%。

鲜切枝(叶)是近年来进口额增长较快的类别,进口的鲜切枝(叶)主要有北美冬青、寸寸金、绣线菊等。2019年我国鲜切枝(叶)进口额为577.65万美元,同比上升24.39%,分别从49个国家(地区)进口。从荷兰、日本、意大利、德国、丹麦进口的鲜切枝(叶)占进口总额71.93%。上海、北京、云南、广东、山东、四川位居前6位,其进口额450.74万美元,占进口总额的96.98%,进口额同比增加24.28%。

3.花卉出口情况

近年来,我国花卉出口继续保持较快增长。2019年我国花卉出口额3.12亿美元,同比增长14.70%,增幅较2018年同期的8.90%增加了5.8个百分点,增长势头强劲。

3.1 各类别花卉出口情况

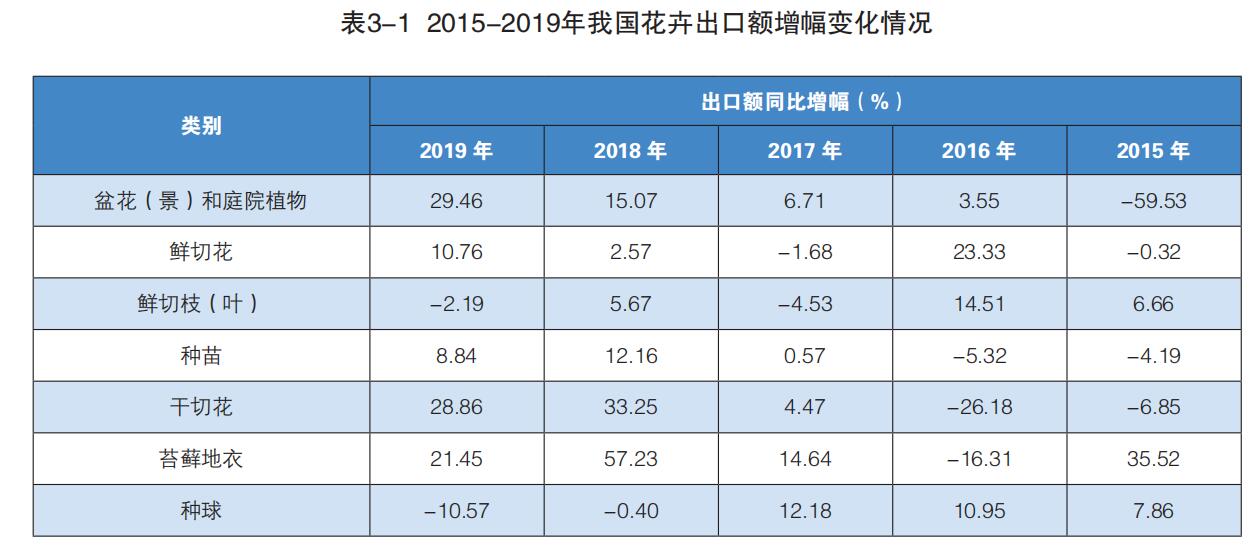

2019年我国花卉出口以盆花(景)和庭院植物、鲜切花、鲜切枝(叶)和种苗为主,这4个类别占全年出口总额的96.78%(与2018年持平),出口额净增加4437.72万美元,同比增幅14.70%。在我国花卉进出口统计的7个类别中,出口额增幅最大的是盆花(景)和庭院植物,同比增幅29.46%。

从2015-2019年这5年的花卉出口额变化幅度看,我国盆花(景)和庭院植物、鲜切花、种苗出口稳步增长,特别是盆花(景)和庭院植物增长势头强劲(见表3)。

3.2 花卉出口目的地国家(地区)情况

2019年,我国花卉出口目的地国家(地区)有97个。花卉出口额排名前5位的国家分别是日本、韩国、荷兰、美国和越南,出口额占比65.02%;排名前10位的国家(地区)出口额占比82.21%,同比增幅为15.45%,其中,除对德国出口下降22.93%外,其余9个国家(地区)的出口额同比均呈上升趋势。

3.3 花卉出口省份情况

2019年,我国花卉出口省(区、市)27个。排名前5位的福建、云南、广东、浙江、广西的花卉出口较为稳定,5省(区)花卉出口额占我国花卉出口总额的84.00%,与2018年基本持平,其中,广西出口额同比增幅最大。

3.4 2019年主要花卉类别出口情况

盆花(景)和庭院植物出口到65个国家(地区),在出口额排名前10位的国家(地区)中,仅德国和中国澳门特别行政区增幅下降;对越南的出口增幅最大(215.82%),其次是中国香港特别行政区(85.06%)。在品类结构中,除了传统品类如榕树、虎皮兰、富贵竹、发财树外,小型盆花的出口量在不断增长,如各种规格的蝴蝶兰和采用基质栽培的开花小盆花(玫瑰、杜鹃等)出口量增长明显。福建、广东、云南、广西、四川5省(区)盆花(景)和庭院植物出口额排名前5位,出口额为1.33亿美元,占该类出口总额的96.85%,同比增幅29.55%。

鲜切花出口呈恢复性增长,共出口鲜切花6.12亿枝,出口额同比增幅10.76%,分别出口到35个国家(地区),对日本、韩国、泰国、澳大利亚、缅甸等前10位国家(地区)的出口额占比达95.06%。其中,菊花占比最大、最具市场竞争优势,2019年出口1.93亿枝,出口额占该年度鲜切花出口总额的34.67%。出口额排名前5位的分别是云南、浙江、福建、广东、江苏,出口额1.03亿美元,占比89.94%。其中,云南是我国鲜切花出口大省,2019年鲜切花出口额0.58亿美元,占比50.63%,同比上升23.21%。

鲜切枝(叶)出口总额同比下降2.19%,出口到62个国家(地区),但主要集中在日本、美国、荷兰、比利时、法国等10个国家(地区),出口额共0.52亿美元,占该类别出口总额的93.98%,同比下降2.35%。出口鲜切枝(叶)的地区主要有浙江、广东、河北等21个省(区、市)。浙江是出口鲜切枝(叶)的传统大省,出口份额在全国一直保持在50%以上,主要出口产品是洋桐铃木。

2019年种苗出口额0.38亿美元,同比增长8.84%;出口到包括美国、日本、荷兰、澳大利亚、韩国、越南在内的60个国家(地区),其中美国占比22.54%,同比增幅5.39%。广东出口额0.15亿美元,占出口总额39.05%,同比上升23.97%,主要以出口无根插枝及接穗植物为主。

种球出口额259.31亿美元,同比下降10.57%;出口到包括荷兰、日本、美国等在内的16个国家(地区),其中荷兰占比36.17%,同比增长6%。江苏出口额147.18万美元,占出口总额56.76%,同比下降3.12%。 |